ライフプランに合わせた物件選びを

ライフプランに合わせた物件選びを

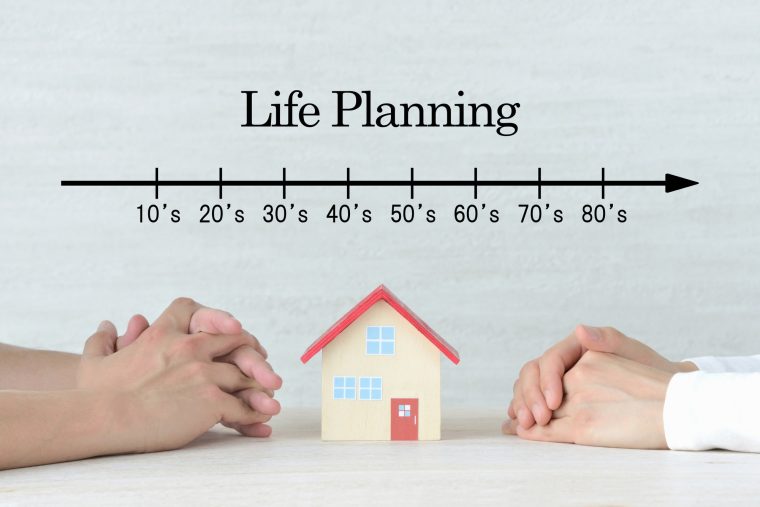

住宅資金計画はライフプランの

一部です。

したがって、それ単独で検討する

のではなく、家族の構成や希望、

収入、支出など様々な角度から

検討する必要があります。

働き方の変化、国の制度上の変化

もあり、以前に比べて夫婦2人で

住宅ローンを借りるケースが多く

なっていると感じています。

この場合、夫一人で考えるよりも

資金計画を立てやすくなるケース

と言えます。

この部分だけ考えても、住宅資金

計画は、お隣の人や知人、友人と

同じものではなく、その家庭のラ

イフプランに基づくものです。

しかしながら、こんなケースも少な

くありません。

ーーーーーーーーーーーーーーーー

買いたい物件が第一でお金の計算

が後回しになるケース

一方で何となく頭にある予算あり

きで物件を検討するケース

借りれるだけ借りようというケース

ーーーーーーーーーーーーーーーー

上記の3つの例を見ていきます

上記の3つの例を見ていきます

買いたい物件が第一でお金の計算が

後回しになるケース

購入する家や土地を決めてから資金

計画の相談依頼があるケースもあり

ます…。

何となく頭にある予算ありきで物件を

検討するケース

予算にはしっかりした根拠がある訳

ではなく、なんとなく、友達が言っ

ていたからなど。

ライフプランを検討すれば、対策を

たてられるものをあきらめるケース

も…。

夢のマイホームです。

楽しく、希望をもって取り組むべき

もの。

何となくではなく、ライフプランか

らしっかりと予算を検討したいです

ね。

借りれるだけ借りようというケース

借りれるお金と返せるお金は違います。

やはりライフプランからしっかりと

返せるお金を検討しましょう。

物件選びは、物件ありきでも、なんとく

の予算ありきでもありません。

ライフプラン(や希望)に合わせて検討し

ていくことが大切です。

そのためにまずはライフプラン。

キャッシュフロー表をしっかりと作成

し、ライフプランをしっかりと検討す

ることから、始めましょう。

【注意】キャッシュフロー表の作成にあたって

おうちの買い方相談室では、キャッシュ

フロー表の作成にあたっては、住宅ロー

ンは固定金利にて作成しています。

固定金利の方が月々の返済額が高くなる

ため、住宅予算は小さくなる傾向にあり

ます。

住宅予算を、無理して購入できる基準で

はなく、安心して購入できる基準とする

ために固定金利を採用しています。

変動金利を否定しているわけではなく、

固定金利で安心して購入できる基準を作

り、その上で、変動金利、固定金利を選

択していこうというものです。

なお、固定金利、変動金利による違い、

メリット、デメリットを理解しないまま

「業者に提案されたから」、「月々の支

払いが楽だから」という理由で変動金利

を選択するケースが少なくありません。

変動金利を選択することが悪いのではな

く、数千万円の大きな買い物に対するロ

ーンであることを理解し、メリットとデ

メリットを理解したうえでローンを選択

することが大切です。

おうちの買い方相談室名古屋西店では、

ライフプラン相談を第一に考え、ライフ

プランにあったマイホーム購入を徹底的

にサポートしております。

マイホームの購入、住宅ローン、ライフ

プランの相談は、おうちの買い方相談室

名古屋西店までお気軽にご相談ください。

全て無料で住宅購入の夢をサポートいた

します。